おはようございます。ずごっくです。

あたたたたた ずっきゅん!

わたたたたた どっきゅん!

では、昨日の続きです。

学歴に関する余談

今日は、学歴に関する余談 です。

先日来登場しています、銀行出身の クソ じじぃ ですが、経営者の大学時代のご学友でした。

どういう大学かと言うと、東大、京大 クラスです。

どちらかしか、ありませんが、

どっちでもいいよ

あの人達って、、、何なんでしょうね

損益分岐点の計算

ある日、経営者と、銀行出身のじじぃが、社員全員を集めたわけです。

そして クソ じじぃが、いきなりご高説を垂れ始めました。

損益分岐点 という言葉をご存知かと思います。

利益を出す為には、最低いくら売ればいいのか?

この計算ですね。

この説明をしてみたいと思います。

先日のこれをまた使いましょうかね。

明治:ミルクチョコレート

そして、こんな設定にしてみましょう。

販売単価:100円

原価:50円

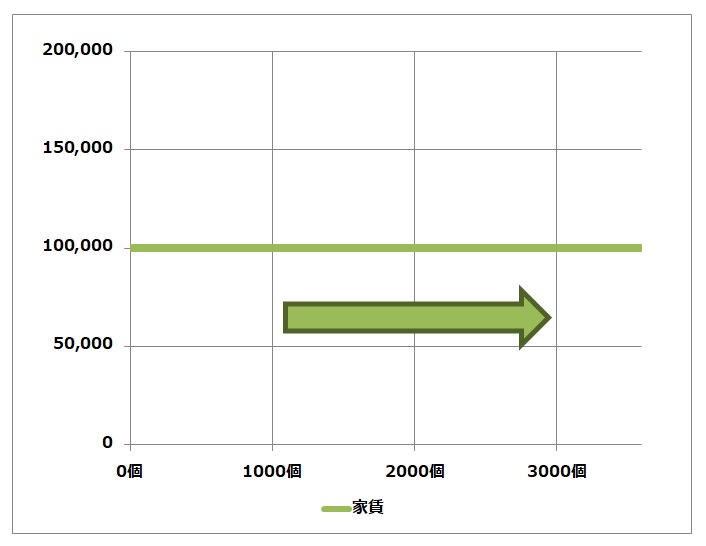

家賃:10万円

家賃が10万円のお店で、原価50円のチョコレートを、100円で販売した場合、いくら売れば利益が出るのか。

これを計算する上では、まず会社の費用を、固定費 と 変動費 に分類します。

この場合では、

固定費:家賃10万円

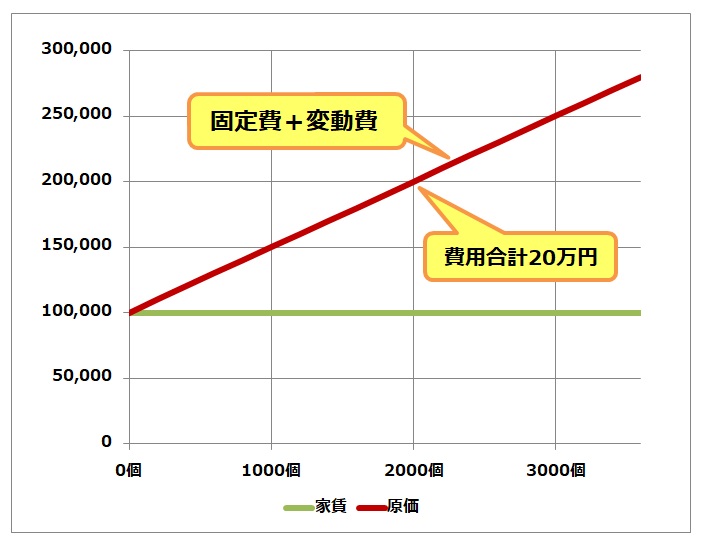

変動費:原価50円

これでグラフを作ってみましょう。

まずは固定費から。

縦軸が金額、横軸が販売個数になります。

家賃のような固定費というのは、どんなに販売個数が増えても、一定で変わりませんよね。

従って、上図のような、右一直線のグラフになります。

今度はここに、原価を重ねてみます。

このように原価というのは、販売個数が増えていけばいくほど、金額が増えていきます。

当然ですね。

そして例えば、チョコレートを2000個販売した場合、費用の合計はこうなりますね。

家賃 10万円

原価 50円 × 2000個 = 10万円

費用合計 20万円

さぁ、次です。

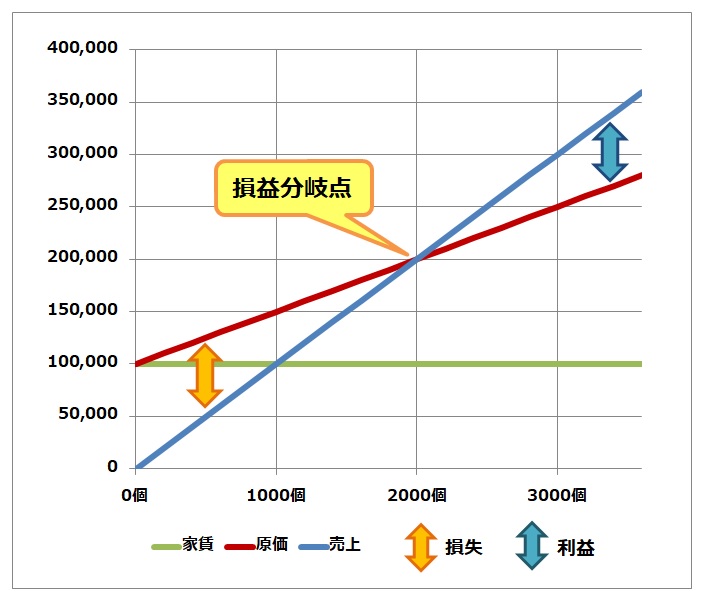

ここに、売上を重ねてみましょう。

売上も原価と同じように、販売個数が増えていけばいくほど、金額も増えていきます。

しかし費用合計には、家賃のような固定費が含まれてきますから、ある程度販売個数を増やさないと利益は出てこないわけです。

その分岐点はどこなのか?

上図のように、売上と費用合計が交差している点が、「損益分岐点」です。

この場合ですと、販売個数が2000個の所で交差していますよね。

従って、

損益分岐点売上:20万円(2000個)

という計算になります。

つまり、

2000個売ってトントン

それを超えないと利益が出ない

という事ですね。

ねぇ、バカなの?

こういう説明を、 社員全員の前で 、延々とやるわけです。

・・・

ん?

ちょっと待てよ、おい、、、

まさかとは思うけど、言わないよな、、、

勘弁してくれよ、おい、、、

そして、クソ じじぃが、

会社の利益を増やしていくには、

固定費を下げないといけません!

( +・`ー・´) ドヤッ!

更に、経営者は、

君達にわかるかな?

( +・`ー・´) ドヤッ!

ゞ(*´∀`)人(´∀`*) アハハァー キミスゴイネー

(;゚0゚)

おい、おい、おい、おい、おい!

バカなの?ねぇ、バカなの?

会社の固定費の大半は 人件費

_| ̄|○ ナニヤッテンダヨ…

そして案の定、その直後にある社員から、

ねぇ、あれってさぁ、、、( ̄  ̄;)

全員の給料下げるって話じゃないよね?

(;゚0゚)

ほら、来た

_| ̄|○ ヤッパリソウナッタ…

いえ、そういう話ではないと思います、、、

だよね、

あんな話さ、誰でも知ってるよね?

やらせといていいの? ( ̄  ̄;)

(;゚0゚)

_| ̄|○ ソコマデイワナイデ…

みんなが知ってるという事を知らない

人をバカにしすぎ

みなさん理解のある社員でよかった (ノ_-。)

会社ごっこ、ここに極まれり

これが大企業だったら、いいんです。

そもそもの規模が違いますから、固定費の照準がボケてしまって、給料の話には直結しません。

ところが、中小企業でこの手の話をすると、すぐに給料に結びついてしまう。

無駄な労使間のトラブルが増えるだけです。

だから、利益とか費用の話は慎重にしないといけないのに、、、

わざわざ社員全員を呼び出して、堂々と、、、

結局、お高くとまりたいだけ なんですよね。

俺たちはお前らとは違う と言いたいわけだ。

言われなくても、知ってる人はみんな知ってます。

あなた達が世間知らずなだけ

そう、つまり、

会社ごっこ、ここに極まれり

第二部 完

さて、ここまでで、「うつの原因」となった出来事のお話は、一通り書き終わりましたかね。

時系列表も、だいぶ埋まってきました。

どれもこれも、頭を整理していくのには、時間がかかりますね。

更に、心を再生させていくのにも、まだまだ時間がかかりそうです。

一度心が折れてしまうと、なかなかたいへんです。

それにしても、、、

今週もキツかった、、、

もう思い出したくないような、出来事ばっかりですからね。

書いてて、胸が苦しくなりました。

そして、ちょうといいのでこの辺で、

ずごっく身の上話、第二部 完

という事にしたいと思います。

第二部は、「うつを患った原因」、そして「社会復帰に向けた仕事の再構築」についてのお話でした。

これらに関しては、だいぶスッキリしてきました。

「頭」の整理が、かなり進んだと思っています。

次は、財務諸表の説明記事に移りたいと思っています。

まぁただ、ゴールデンウィークが始まりますからね。

この間はお休みにして、再開は5月7日頃にしようと思っています。

・・・

無理かなw

それでも5月の早い内には、なんとか再開したいと思います。

それでは、よい連休を (=゚ω゚)ノ

■当ブログの内容について

当ブログに掲載されている、うつに関する記事は、筆者の実体験に基づく体験談です。この為、必ずしもお読み頂く方の、治療、療養を促す事につながるとは限りません。症状にお心当たりのある方、あるいは当ブログの内容により症状悪化の兆候が感じられるという方は、すぐに閲覧を中止し、必ず専門医に相談してください。筆者は医師ではない為、一切の責任を負いかねます。あしからずご理解くださいますよう、よろしくお願いいたします。

■参加コンテンツ

・「人気ブログランキング」と「にほんブログ村」に参加しています。

![]()

![]()

コメント